日本始终国债收益率的上升并不组成阻拦。10年期收益率的上升主要获得日本和好意思国经济强盛基本面的撑抓,并不是因为策略过度或市集涟漪。这以致可能预示着经济回反闲居。

是的,超始终收益率的飙增值得热心。但对GDP的影响可能有限,因为依赖这种始终限融资的告贷东谈主毕竟是少数。

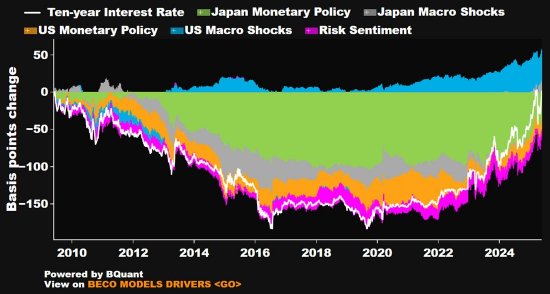

收益率上升——出于高洁事理

现时收益率的上升主要源于日本和好意思国有意的宏不雅经济景色。长债收益率顷刻间升至现时高位的情况之前也出现过,但通过比较会发现,这次的高涨似乎更多是由结识的宏不雅经济基本面开动,并非日本央行策略过紧或市集涟漪所致。

凭据数据,落幕本文撰写之时,日本10年期国债收益率为1.51%,接近2009年6月时的水平。但使用钞票领会模子作念进一步分析,就能发现两次的情况并不相似:

与2009年比拟,日本的货币策略成分激动收益率着落37.5个基点。

与此同期,日本和好意思国的宏不雅经济冲击分辨激动收益率上升18.6个基点和39.6个基点。

这标明,尽管日本央行示意要完竣策略闲居化,但策略仍要比2008年更宽松。这与央行仍抓有大齐日本始终国债(领域接近日本的GDP)的情况相一致。

2009年vs2025年:收益率相似但开动成分差异

2009年vs2025年:收益率相似但开动成分差异

从内容利率来看,假贷成本仍然是负值。落幕本文撰写之时,10年期盈亏均衡通胀率为1.64%。用口头收益率减去该利率获得的内容10年期利率为-0.12%。

日本央行算计日本的当然利率介于-1.0%至+0.5%之间。关于央行而言,把现时的内容收益率称为“具有限制性”齐会尚显牵强。

内容利率仍为负值

内容利率仍为负值

尽管近来20年及以上超始终债券收益率大幅上升,却不太可能给经济形成首要拖累。原因如下:

此类期限债务的告贷东谈主时常从事基础圭臬或房地产等需耗时数年智力完成的花样。任何对GDP的短期影响齐会因为漫长的期限而被冲淡。

此外,在日本漫长的滞胀经过中发展起来的日本企业在财务方面已变得更趋保守,投资更依赖自有现款流而非始终假贷。因此企业成本开销对利率上升莫得那么明锐。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:王许宁 万博manbext网页版登录app娱乐